米乐M6官网未来推土机将朝操作智能化、驾乘舒适化和科技化方向发展2023-10-19 10:03:50

米乐M6推土机是一种可完成土石方物料的开挖、运输、回填等作业,广泛应用于交通运输、农田水利、矿山、能源及国防建设的大型施工机械,在我国机械化施工的进程中发挥了重要作用。

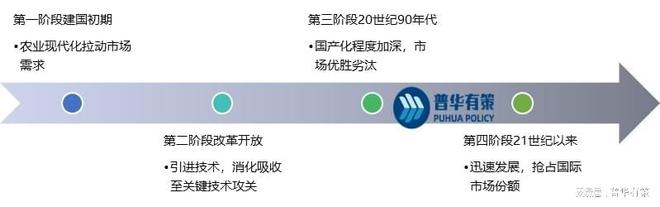

推土机作为中国高端制造业的代表之一,经历了近半个多世纪的发展,技术水平不断提升,市场份额逐步扩大,造就了全球最大的推土机生产制造基地,这也源自于国内市场的巨大施工需求,随着“一带一路”等国家战略的逐步推进,国内推土机行业也将在全球建设中发挥重要作用,成为引领行业的高端装备。

虽然近年来我国推土机行业实现了快速的发展,但是与国外先进企业的技术仍有较大差距,未来我国推土机行业应加大先进技术研发力度,在大力提高产品可靠性的同时,加快新技术的应用速度,提高产品的技术含量和技术水平,推动中国推土机市场更加操作智能化、驾乘舒适化和科技化。

操作智能化:将信息技术、传感技术、控制技术等高新技术应用于推土机,以实现推土机操作、使用、性能的改善和提升,提高工作效率,提升动力性能,提高设备稳定性,同时降低驾驶员疲劳,甚至实现无人驾驶的自动、智能施工。

驾乘舒适化:推土机的作业工况较差,驾驶员劳动强调高,为保障驾驶员健康,大量工程学原理需应用于改善推土机产品驾乘舒适性。如开发全密封低噪音驾驶室并配备调节座椅、空调等设施,减缓驾驶人员疲劳;多功能集成操控手柄、简易化操作系统及集成线束,提高驾驶员操作舒适性。

科技化:当前以数字化、网络化、智能化为标识的新一轮科技和产业变革正孕育兴起。美国提出的“再工业化”、德国“工业4.0”以及我国“中国制造2025”等发展战略,核心都是以智能制造、智能产品作为制作业的新模式。推土机等大型工程机械类产品应用领域也在进行有线/无线遥控技术、智能化控制面板技术以及基于GPS定位技术的远程遥控、远程诊断、集群调度管理技术等革新,自动作业、智能施工等技术逐渐发展和推广,科技化成为推土机行业的重要发展方向。

目前世界上主要有卡特彼勒、小松、山推股份、约翰迪尔、纽荷兰等五家有全球影响力的推土机制造商,国内市场方面,经过几十年的发展,尤其是在改革开发后引入国外先进技术,通过吸收消化并进行关键技术攻关创新,国内推土机市场得到长足发展。但由于推土机产品数据技术壁垒较高的产品,生产制造呈现多品种、小批量、零部件多、制造工艺复杂等特点,行业进入门槛较高。国内推土机制造企业经过市场的优胜劣汰,目前仅省十余家企业能够进行规模化生产与销售,且以山推股份为主要龙头企业,其市场占有率在60%以上。因此,国内推土机行业主要呈现由山推股份等少数企业为主导的竞争格局,行业内集中度较高。目前国内推土机生产企业主要有山推工程机械股份有限公司、陕西中联重科土方机械有限公司、广西柳工机械股份有限公司、河北宣工机械发展有限责任公司、天津移山工程机械有限公司、内蒙古第一机械集团股份有限公司等大型国有企业。

推土机行业的上游主要是钢、铁、轴承、液压件以及发动机等原材料与核心零部件。钢、铁价格的涨跌直接影响到工程机械制造企业的生产成本,进而影响工程机械制造企业的盈利能力。钢材价格2016年至2022年来呈波动增长态势,2022年中国钢材价格整体呈现“冲高回落后波动调整”的发展态势。2022年一季度,俄乌冲突导致全球能源价格大涨,带动国内煤炭等原材料价格上涨,抬升钢铁生产成本,进而支撑钢价上涨;二三季度,受新冠肺炎疫情影响,吉林、上海等地疫情爆发,“动态清零”政策导致生产停摆,以及商业地产开发投资端景气度持续走弱,下游需求低迷,钢材消费下降趋势明显,叠加钢厂大规模提产,供强需弱的背景下,钢材价格回落走低;四季度,随着疫情影响的逐步消除,加之基建投资及房地产政策松绑的预期,钢材价格呈现扬升态势。

从需求端看,房地产开发和基础设施建设为推土机行业下游应用的主要领域,同时通过推土机产品的加装升级,下游应用场景扩展到伐木、采矿、环卫等具体领域。2022年以来,中国房地产市场持续下行、工程有效开工率不足,进而导致各类工程机械产品总体销量同比均有所下降;而基础设施投资同比有所增长,在国家“稳增长”的政策指引下,地方政府专项债投放力度和政策性开发性金融工具支持力度均有所增加,将对工程机械市场销量形成一定的支撑作用。虽然国内市场增量有限,但随着中国工程机械企业竞争力日益提升以及海外工程机械刚性需求持续增加,海外出口成为推土机行业的最大亮点。

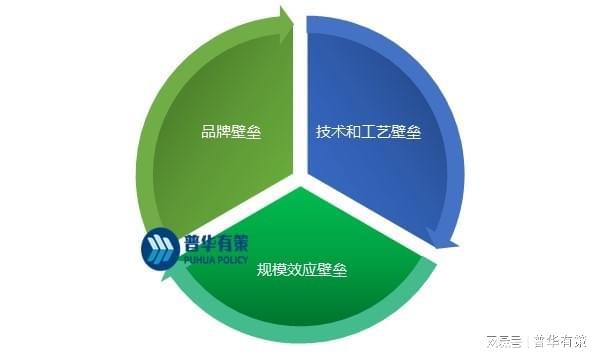

与其他工程机械产品如装载机、挖掘机、起重机、压路机、平地机等相比,推土机的生产制造呈现多品种、小批量、零部件多、制造工艺复杂等特点。推土机生产制造企业需要具备较强的设计研发能力,以适应不断变化的市场需求;同时需要配备丰富经营的生产组装加工技术人才,方能满足推土机复杂的制造工艺需求,行业的技术和工艺门槛较高,

推土机行业具有较为明显的规模效应,规模较大的企业通常具备以下优势:第一,对上游供应商的议价能力较强,能够有效降低原材料采购成本;第二,能够降低产品平均成本,使产品售价具有竞争力;第三,订单履约能力强、交货及时,能够吸引采购规模较大的客户;第四,能够对技术研发持续投入,增强持续盈利能力。新进企业通常市场规模较小,不具备前述优势,从而面临规模效应壁垒。

推土机产品终端用户对产品的质量、性能和售后服务要求较高,而经过一段时间的市场检验认可后,客户的品牌忠诚度通常较高。为确保稳定持续地占有和扩大市场份额,优质企业不仅需要具备可靠的质量管控水平和较强的批量供应能力,还需要不断完善技术开发和售后服务体系,在下游客户群体中打造良好的品牌形象和产品口碑。品牌的建立需要相当长的时间,新进企业很难在短期内塑造良好的品牌形象和市场竞争力,存在进入壁垒。

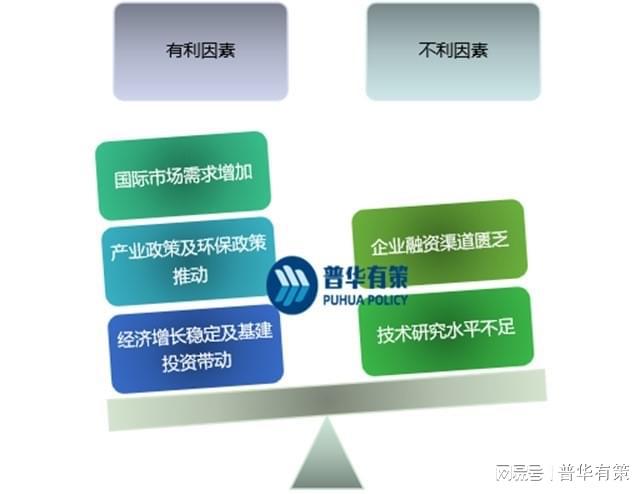

推土机制造行业是投资驱动的强周期行业,易受宏观政策影响。在我国经济实现复苏的背景下,推土机行业也会迎来较强推动力。同时,由于维持经济高质量发展的需求,我国宏观政策也会成为推动行业增长的因素之一。下游基础建设投资势必推动推土机等工程机械产品的进一步发展,从而带动产业链需求增长。

国家对新基建、乡村振兴、民生保障工程、区域平衡发展等产业政策以及“一带一路”政策的深入推进执行,均不能缺少推土机等工程机械的参与,对于推土机的需求起到拉动作用。同时国家对环保政策的执行和落实,带来了推土机系列产品从国Ⅲ到国Ⅳ的迭代要求,更新替代高峰叠加环保政策驱动,推土机产品更新升级需求加速释放。

我国工程机械“走出去”战略初具成效。近年来,新兴市场在全球市场中占据越来越重要的位置。近两年国内推土机产品出口量大幅增加,国产品牌全球竞争力逐步提升,逐渐走出国门。随着我国一批具有规模优势、品牌优势的企业自主研发和技术创新能力的提升,产品档次和性价比不断提高,在“一带一路”政策的推动下,中国推土机将进一步增加出口,国际市场占有率会进一步扩大。

国外领先的推土机制造企业生产的产品对材料、生产工艺、设计能力等要求严格。国内的推土机行业发展起步相对较晚,虽然通过引入并吸收小松及卡特彼勒的先进生产工艺及技术,近年来设计水平和技术实力进步明显,但企业整体技术水平与国外领先的工程机械设备制造企业仍存在一定差距,技术人才储备不足,基础研发水平相对落后,影响企业自主创新能力,阻碍企业高速发展。

推土机制造行业具有资金密集型的特点,由于生产制造呈现多品种、小批量、零部件多、制造工艺复杂等特点,对上游金属结构件制造企业的质量控制需求更高,但该等企业资产规模还普遍较小,上市公司数量有限,获得直接融资和间接融资的难度相对较大,上述因素在一定程度上制约了推土机行业内企业的持续发展。

更多行业资料请参考普华有策咨询《2023-2029年推土机行业细分市场调研及投资可行性分析报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:LDL)